211service.com

Una cabeza vieja puede no ser más sabia

La percepción común es que las personas mayores son inversores más conservadores que sus contrapartes más jóvenes. Pero los estudios de imágenes cerebrales combinados con el análisis económico están haciendo que los neurocientíficos cuestionen esa idea. Investigaciones recientes sugieren que a veces las personas mayores toman decisiones de inversión más riesgosas y menos lógicas que las personas más jóvenes, y que cambios específicos en el cerebro asociados con el envejecimiento pueden ser la base de esas decisiones.

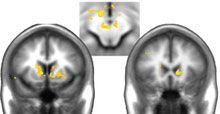

Apuestas financieras: Ciertas partes del cerebro (resaltadas en amarillo) son más variables o ruidosas en los adultos mayores que toman decisiones de inversión.

Una mejor comprensión de estos cambios podría ayudar a los científicos a descubrir qué formas de información son más útiles para las personas mayores que buscan tomar decisiones financieras sólidas, un tema que pronto podría tener un impacto social mayor que nunca.

Se están produciendo enormes cambios demográficos en todo el mundo, dice Gregory Samanez Larkin , investigadora postdoctoral en la Universidad de Vanderbilt y codirectora de la Red de Investigación Científica sobre Neurociencia y Envejecimiento de la Decisión, un esfuerzo multidisciplinario y multicéntrico financiado por el Instituto Nacional sobre el Envejecimiento. Muy pronto habrá un porcentaje mucho mayor de personas mayores de 65 años, y eso tiene implicaciones económicas. Las agencias reguladoras financieras están interesadas en la investigación, dice Larkin, y están financiando a los neurocientíficos mientras buscan formas de ayudar a las personas mayores a tomar mejores decisiones de inversión.

La idea natural es que las personas mayores son más reacias al riesgo, pero no son uniformemente más reacias al riesgo. En algunos casos, buscan más riesgos, dice Scott Huettel , codirector del Centro de Estudios Neuroeconómicos de la Universidad de Duke.

La literatura económica de los últimos cinco a diez años sugiere que, en promedio, las inversiones de las personas mayores tienden a tener un desempeño deficiente en relación con el riesgo que están asumiendo. No toman decisiones tan buenas y tampoco usan la información, dice Huettel.

Larkin, Huettel y otros están combinando imágenes cerebrales y la teoría económica tradicional para comprender los cambios fisiológicos responsables de estas tendencias. El cerebro tiende a encogerse con la edad, y ciertas funciones cognitivas, como la memoria de trabajo (la capacidad de retener información en el cerebro durante un breve período de tiempo) disminuyen. Pero estamos aprendiendo que es solo una parte de la toma de decisiones financieras, y puede que ni siquiera sea el factor decisivo, dice. Brian Knutson , profesor asistente de psicología y neurociencia en la Universidad de Stanford.

En un experimento publicado a principios de este año, Knutson y Larken pidieron a personas de diferentes edades que recogieran acciones mientras yacían en un escáner cerebral por resonancia magnética. Los participantes recibieron comentarios sobre el desempeño de las acciones a lo largo de la tarea. Los investigadores sabían por investigaciones previas que cierta parte del cerebro llamada núcleo accumbens es más activa cuando las personas anticipan ganar dinero o asumir un riesgo financiero. Otra parte es más activa cuando anticipan perder dinero o evitar un riesgo.

Cuando los investigadores compararon el desempeño de los participantes con un modelo matemático diseñado para maximizar las ganancias económicas, encontraron que el desempeño de las personas mayores se desviaba más del modelo. La actividad en el núcleo accumbens del grupo mayor también fue más variable. Ese ruido podría explicar la selección aleatoria de acciones, dice Knutson. De hecho, los individuos cuya actividad cerebral era más ruidosa —aquellos cuyo núcleo accumbens variaba más con respecto a la anticipación de una recompensa— cometieron los errores de inversión más graves.

Los investigadores señalan que la actividad cerebral ruidosa era específica de esa parte del cerebro. No es el tipo de perfil que cree que vería si alguien tuviera demencia o no pudiera recordar cosas, dice Knutson. (También enfatizan que los participantes no eran profesionales de la inversión; el estudio fue diseñado para evaluar el comportamiento de las personas que son relativamente ingenuas acerca de las inversiones y carecen de la ayuda de un asesor. Por lo tanto, no es necesario cambiar a un planificador financiero más joven, dicen. .)

El siguiente paso es utilizar estos hallazgos básicos para tratar de mejorar la toma de decisiones. Para que esta línea de investigación sea relevante, tenemos que convertirla en algún tipo de aplicación, dice Hauke Heekeren , neurocientífico del Instituto Max Planck para el Desarrollo Humano. Nos gustaría saber si tenemos que usar un formato diferente para entregar información sobre seguros o formas de asignar los ahorros para la jubilación para obtener la misma calidad de decisión.

En un experimento de seguimiento que se publicará en enero de 2011, Larkin y sus colaboradores presentaron información en diferentes formatos. La actividad cerebral ruidosa sugiere que la representación del valor de estas opciones en el cerebro es ruidosa, dice Larkin. Eso significa que la forma en que las personas actualizan esta información es imprecisa y la están llevando adelante [a la siguiente ronda de cálculos].

En el estudio de seguimiento, los investigadores mostraron a los participantes un gráfico lineal del historial del rendimiento de una acción o un indicador que integraba el rendimiento pasado de la acción. Ambas ayudas visuales evitan la necesidad de realizar un seguimiento mental del rendimiento de la acción.

Ambas cosas funcionaron mejor que lo que hicimos antes, lo que resultó en decisiones de inversión más exitosas, dice Larkin. Con la información adicional, las personas mayores se desempeñaron tan bien como las personas más jóvenes a quienes se les asignó la tarea original. (Sin embargo, las personas más jóvenes aún superaron a sus contrapartes mayores cuando se les dio la misma información histórica).

Larkin ahora espera descubrir cómo utilizar la investigación de manera más directa. Recientemente ganó una beca de la Autoridad reguladora de la industria financiera (FINRA), el regulador independiente más grande de firmas de valores que operan en los Estados Unidos, para estudiar a las víctimas de fraude de inversiones mayores de 55 años. FINRA tiene varios programas de prevención de fraude en curso y, según Larkin, esperamos que esto La investigación ayudará a adaptar algunos de estos programas de prevención.