211service.com

Tarjeta de crédito con computadora adentro

Una tarjeta de crédito programable puede mostrar información útil, ofrecer características de seguridad adicionales e incluso actuar como varias tarjetas diferentes reescribiendo su propia banda magnética.

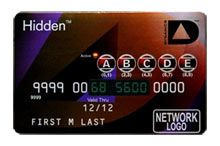

Tarjeta más inteligente: Un usuario debe ingresar un PIN para mostrar el número completo de esta tarjeta y desbloquear su banda magnética para usar en línea o en la tienda. Después de un breve período de tiempo, la pantalla y la banda magnética vuelven a quedar en blanco.

Esta semana se dieron a conocer dos tipos de tarjetas de crédito programables en el Conferencia DEMO en Santa Clara, California, por Dynamics, una startup con sede en Pittsburgh que ha estado desarrollando la tecnología en modo sigiloso durante tres años. La compañía recaudó $ 5,7 millones de fondos el año pasado.

Las nuevas tarjetas no son más grandes que la que tiene en su billetera y, en realidad, son un poco más flexibles. Puede mostrar información con solo presionar un botón y puede convertirse en varias tarjetas diferentes reescribiendo su propia banda magnética.

La tarjeta MultiAccount tiene dos botones en la parte frontal, cada uno con una luz indicadora que se puede presionar para registrar datos en su banda magnética. Uno podría cambiar la tarjeta para que sea su tarjeta de débito y el otro su tarjeta de crédito, dice el CEO de Dynamics, Jeff Mullen. Estas tarjetas son exactamente del mismo tamaño y grosor que una tarjeta convencional, y la batería de polímero de litio en el interior puede durar cuatro años con un uso intensivo. También son completamente impermeables, por lo que puedes meterlos en la lavadora.

La tarjeta oculta cuenta con un teclado y una pantalla en blanco y negro para seis de los dígitos del número exclusivo de la tarjeta. Una vez que se ingresa el PIN correcto en los cuatro botones de la tarjeta, se completan los dígitos que faltan y la banda magnética de la tarjeta se completa con datos. Tanto los dígitos como la tira vuelven a quedar en blanco al poco tiempo. Si esta tarjeta se pierde, es simplemente plástico muerto para cualquiera que la encuentre, dice Mullen, quien cree que podría ayudar a los bancos a atraer consumidores preocupados por la seguridad.

Eso puede ser cierto, dice Avivah Litan , analista de Gartner que investiga seguridad y tecnología en el sector financiero, pero la mayoría de los datos de las tarjetas se roban electrónicamente, en grandes volúmenes, señala. Como resultado, los bancos pueden evitar algunos puntos porcentuales [de fraude], pero parece poco probable que valga la pena la inversión para ellos.

La tarjeta MultiAccount puede resultar más atractiva para el sector financiero que la tarjeta Hidden. Podría ayudar a los emisores de tarjetas muy grandes, como Chase, que tienen una gran superposición entre sus cuentas de crédito y débito, dice Litan. Sin embargo, convencer a los bancos de que inviertan en una tecnología no probada requerirá el potencial de un efecto muy fuerte en sus resultados finales, dice.

Mullen dice que las tarjetas de Dynamics son significativamente más caras de producir que las tarjetas de crédito estándar, pero argumenta que el costo adicional se compensa con los beneficios para un banco. Estas tarjetas son importantes generadores de ingresos para ellos, no centros de costos, dice.

Los bancos ya enfocan diferentes tipos de tarjetas a datos demográficos particulares y utilizan esquemas de recompensa para atraer nuevos negocios y fomentar el uso intensivo de sus productos. Las tarjetas con inteligencia computacional en su interior podrían permitir más de eso, argumenta Mullen. Por ejemplo, una tarjeta de crédito que puede actuar repentinamente como una tarjeta de lealtad podría alentar a los clientes a usar un esquema que de otra manera no usarían.

Las tarjetas con esta tecnología se han utilizado en grandes cantidades en pruebas furtivas en los EE. UU. Desde principios de este año, dice Mullen, quien agrega que los socios bancarios comenzarán a hablar sobre sus planes para la tecnología en los próximos meses. Un atractivo particular para los bancos, dice, es que las tarjetas son compatibles con la infraestructura existente, a diferencia de los pagos sin contacto basados en chips RFID.

Hay 16 millones de lectores de bandas magnéticas en el mundo, dice. Es difícil cambiar eso, pero es fácil actualizar sus propias tarjetas sin crear una nueva infraestructura.

Dynamics también está trabajando en tarjetas que incluyen pantallas estilo E Ink que permanecen encendidas por períodos más largos, y la compañía también está investigando una tarjeta que pueda transferir más datos. Por lo general, solo un tercio de la banda magnética de una tarjeta contiene los detalles de la tarjeta, dice Mullen. Puede enviar mensajes entre la tarjeta y el lector utilizando el resto de esa área.