211service.com

Movilidad en aumento

En el barrio de Avalahalli de Bangalore, una cuenta bancaria y microcréditos han transformado la vida de Sabira Khanam, de 32 años. Su primer préstamo, de 10.000 rupias (unos 200 dólares), le permitió experimentar con una distribución de queroseno a pequeña escala. Una segunda infusión más pequeña financió la boda de su hermana. Un tercero, de 20.000 rupias, puso en marcha un negocio de costura de saris con lentejuelas para venderlos a las mujeres locales. Khanam, que vive solo y tiene discapacidades derivadas de la poliomielitis infantil, ahora puede alquilar una gran casa de mampostería. Y consiguió el dinero para hacer esto sin recurrir a usureros locales, que cobran un interés mensual del 2 al 10 por ciento por préstamos a largo plazo, y mucho más por préstamos pequeños a corto plazo.

Vendedor de sari: Los microcréditos han permitido a Sabira Khanam iniciar su actividad en Bangalore. La tecnología que permite que los teléfonos móviles manejen transacciones bancarias podría ayudar a que los microcréditos lleguen a más personas.

Pero más de la mitad de los 1.100 millones de habitantes de la India carecen de acceso a los tipos de servicios financieros que marcaron una diferencia tan grande para Khanam. En la mayor parte del mundo en desarrollo, y eso significa en la mayor parte del mundo, las personas que están 'no bancarizadas' o muy mal bancarizadas representan el 70 por ciento de la población, dice Michael Chu, profesor de la Escuela de Negocios de Harvard y experto en microfinanzas, que extiende los servicios bancarios básicos a las personas pobres que no han sido atendidas por el sistema financiero tradicional. Literalmente, estás hablando de 4 mil millones de los 6,5 mil millones de personas en el mundo. Recién estamos comenzando a penetrar en eso. Y a pesar del bien conocido potencial de los microcréditos para ayudar a sacar a las personas de la pobreza, actualmente llega a menos de 200 millones de personas en todo el mundo. (Una estimación de 2007 arrojó una cifra tan baja como 133 millones). Las microfinanzas han progresado a un ritmo muy rápido, dice Chu. Pero si lo miras en términos de cuántas personas [disfrutan de los beneficios], apenas estamos comenzando.

Un vistazo a las tareas administrativas asociadas con los préstamos de Khanam ayuda a explicar por qué. Un representante de Grameen Koota, la institución de microfinanzas que le prestó a Khanam, debe asistir a reuniones semanales en su casa para aceptar los reembolsos. (Khanam lidera un grupo que incluye a otros nueve prestatarios, todos ellos mujeres, que han financiado todo, desde el pago inicial de rickshaws motorizados hasta materiales para la fabricación de incienso). Para atender a sus 160.000 prestatarios, Grameen Koota cuenta con 600 empleados, la mayoría de ellos oficiales de crédito de 52 sucursales que deben asistir a 5.000 reuniones de este tipo cada semana. Más allá de la gran carga de trabajo, el riesgo de robo, malversación o fraude afecta al proceso. Hoy en día, cada uno de mis oficiales de préstamos lleva entre 50.000 y 100.000 rupias a estas reuniones, dice Suresh Krishna, director gerente de Grameen Koota. Está recorriendo 20 kilómetros, cobrando reembolsos y devolviéndolos. Llevamos tanto dinero en efectivo. Somos propensos a robos, fraudes, robos y malversaciones de este dinero. En un incidente, robaron a uno de mis compañeros; cinco personas lo detuvieron, le mostraron cuchillos y le arrebataron 33.000 rupias.

Mientras visitaba la casa de Khanam y escuchaba su historia con un vaso de refresco de naranja (y con las pequeñas notas de las llamadas de oración de la mezquita cercana), noté que tenía un teléfono celular. Era un simple Nokia 1100, el incondicional de gama baja de las comunicaciones del mundo en desarrollo; lo compró el año pasado después de concluir que el valor comercial justificaba la inversión de 3.000 rupias (aproximadamente el costo minorista de seis de sus saris). Su plan prepago permite realizar llamadas por alrededor de media rupia (menos de dos centavos) por minuto. Una de sus estrategias de comunicación es anotar el número de teléfono de una llamada entrante pero no contestar el teléfono. Es un truco común en todo el mundo en desarrollo; De esta manera, las personas pueden transmitir mensajes que se entienden mutuamente, como 'Encontrémonos'.

Multimedia

Vea un video sobre mChek y la banca móvil en India.

Vea una entrevista con Mohanjit Jolly, director ejecutivo de Draper Fisher Jurvetson, en India.

Vea gráficos de banca telefónica en todo el mundo.

Dinero sobre la marcha: Sanjay Swamy, director ejecutivo de mChek, ha hecho que el software de pago de su startup de Bangalore funcione en todos los teléfonos móviles y redes. Es una de varias empresas, incluida Obopay India, que están forjando asociaciones con prestamistas para brindar servicios bancarios móviles a los pobres.

Pronto, el teléfono podría transformar la forma en que trata con Grameen Koota. En una de las pocas iniciativas de este tipo en India, una startup de Bangalore llamada mChek se está sumergiendo en las microfinanzas. Su software ya lo utilizan 500.000 personas, que pueden usar sus teléfonos móviles para pagar sus facturas telefónicas y comprar una cantidad limitada de bienes y servicios, como boletos de avión y de cine. A través de un proyecto piloto, hasta 5,000 prestatarios comenzarán a usar el sistema para administrar sus finanzas, presionando teclas en sus teléfonos celulares para acceder a cuentas bancarias y ejecutar transferencias, realizar pagos a Grameen Koota y posiblemente incluso hacer negocios con comerciantes locales. Varios prestatarios deberían poder compartir un teléfono. El nuevo sistema podría ayudar al Grameen Koota a lograr su objetivo de cuadriplicar aproximadamente sus esfuerzos crediticios para 2010. Todo esto se eliminará, exclama Krishna, señalando las fotos de sus oficiales de crédito examinando montones de rupias. Todas nuestras transacciones serán capturadas digitalmente. Las funciones administrativas se automatizarán. Se volverá mucho más eficiente y ahorrará mucho tiempo. Entonces podemos agregar más prestatarios.

Si este y otros esfuerzos similares tienen éxito, el concepto podría extenderse a millones, incluso a cientos de millones, de indios, dándoles acceso a la banca y al crédito por primera vez. Y la economía nacional de la India también se beneficiaría. El dinero depositado electrónicamente en cuentas genera intereses para los bancos y los titulares de cuentas. El dinero que se guarda en las billeteras o debajo de los colchones no lo hace, y en este momento, el 95 por ciento de las transacciones financieras en India se realizan en efectivo. Estamos hablando de decenas de miles de millones de dólares en comercio organizado anualmente, dice Mohanjit Jolly, director ejecutivo de la oficina india de la firma de capital de riesgo Draper Fisher Jurvetson, que ha invertido en mChek. Las arcas del Tesoro tendrán mucho más dinero y los aldeanos comenzarán a ganar intereses por este dinero. En general, el costo de capital se reducirá, la liquidez aumentará y verá cambios fenomenales en términos de lo que los aldeanos podrán hacer. La conclusión: es educación, es conectividad, es una mejor calidad de vida ... [y] esta conectividad móvil, esta transacción móvil, es uno de los ingredientes clave.

Salto móvil

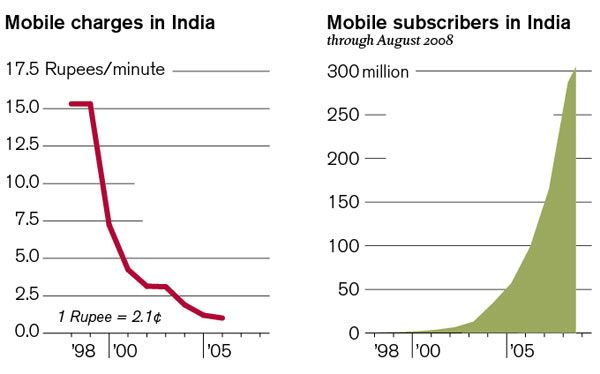

Más de 450 millones de indios viven por debajo del umbral de pobreza, es decir, con menos de 25 rupias al día. Sin embargo, estas personas compran cada vez más teléfonos móviles. A fines de agosto de 2008, 305 millones de indios tenían teléfonos celulares; el total creció en más de 9 millones solo en agosto, lo que convirtió a India en el mercado móvil de más rápido crecimiento en el mundo y el segundo más grande después de China. A este ritmo, dicen los observadores, India podría tener casi 750 millones de propietarios de teléfonos celulares para fines de 2012. Y la mayoría de los nuevos suscriptores son habitantes rurales pobres que se aprovechan de la caída de los costos de los planes prepagos sencillos. (ver Banca por teléfono) . Al suscribirse al servicio celular, muchos de ellos están saltando elementos de la infraestructura tradicional a la que tienen poco o ningún acceso: teléfonos fijos, Internet, la red eléctrica.

Todos estos nuevos teléfonos móviles podrían ofrecer los beneficios de la banca y el crédito sencillos a los pobres de las zonas rurales, algo que el banco central de la India, el Banco de la Reserva de la India (RBI), ha estado presionando a los bancos, ya que podría mejorar la vida de las personas en una miríada pequeñas formas. Mucha pobreza proviene de no tener ni la más mínima holgura financiera, dice Antoinette Schoar, profesora asociada de finanzas empresariales en la Sloan School of Management del MIT. Las personas que no tienen ningún acceso al crédito, como los pequeños agricultores, pagan a veces hasta un 10 por ciento por día. Literalmente toman 100 rupias en bienes de un vendedor y tienen que devolver 110 rupias por la noche. Si un día sufren incluso una pequeña conmoción (un pequeño accidente) y no pueden devolverle el dinero al proveedor, es devastador. El crédito puede suavizar los ciclos financieros de auge y caída de los agricultores, dice, permitiendo un acceso más constante a los alimentos, la atención médica y otras necesidades.

En todo el mundo, y particularmente en India, cada vez más personas usan teléfonos celulares a medida que bajan los costos.

Hasta ahora, el software de pago de mChek ha tenido aplicaciones bastante limitadas; sus 500.000 usuarios registrados lo emplean principalmente para recargar cuentas de prepago con Airtel, la principal empresa de telefonía móvil de la India. (La mayoría de los usuarios están en India, pero algunos están en Sri Lanka, el único otro país donde ahora opera mChek). Pero en teoría, la tecnología podría usarse para cualquier transacción financiera; ingresar un PIN y hacer unos pocos clics en el teclado cambia el dinero de un lugar a otro.

Cuando me reuní con el director ejecutivo de mChek, Sanjay Swamy, en su suite de oficina en el tercer piso, con vista a una calle llena de autos, motocicletas y rickshaws motorizados amarillos, estaba entusiasmado con la perspectiva de que mChek pudiera llevar la banca móvil a las masas. Cuando los indios se inscriben para obtener sus primeros teléfonos móviles, un proceso que implica la verificación de identidad en un país que no tiene contraparte del número de seguro social de EE. UU., Pueden abrir una cuenta bancaria simultáneamente. Teniendo en cuenta que los indios se están registrando para obtener 16 millones de cuentas nuevas mensualmente (el aumento neto es menor porque algunas cuentas caducan), eso es medio millón de cuentas por día, o alrededor de seis cuentas por segundo, me dijo Swamy. Para cuando termino esta oración, ¡perdemos la oportunidad de depositar a cien personas! Así de asombrosa es la oportunidad. Si son lo suficientemente sofisticados para aprender a usar un teléfono celular, es probable que sean lo suficientemente sofisticados para usarlo en otras aplicaciones. Las regulaciones de la India, a diferencia de las de algunos otros países, no permiten que las empresas de telecomunicaciones inscriban a personas en cuentas bancarias; solo los bancos y las organizaciones no gubernamentales, incluidas las instituciones de microfinanzas como Grameen Koota, pueden hacerlo. Entonces, por ahora, mChek espera formar asociaciones con tales organizaciones.

Para tener una idea de los beneficios potenciales para la economía india, considere solo un tipo de transferencia: el pago de las facturas telefónicas en sí. En la actualidad, la mayoría de los usuarios de teléfonos móviles en la India pagan el servicio por adelantado, en efectivo; el gasto mensual medio es de unas 250 rupias. Si solo el 10 por ciento de los 305 millones de suscriptores de teléfonos móviles de la India abrieran cuentas bancarias y comenzaran a pagar solo estas facturas electrónicamente, más de 7.600 rupias, o 160 millones de dólares, saldrían de la economía de efectivo e ingresarían al sistema bancario todos los meses.

Y para comprender cómo la gente común podría beneficiarse, considere la vida del agricultor promedio en el área de Bangalore. Por lo general, un agricultor pasa horas recorriendo la ciudad para una subasta a las 4:00 a.m. para vender sus productos. La subasta concluye a las 6:00 a.m., después de lo cual el agricultor lleva un pagaré a un banco, espera a que abra y recoge su dinero. Luego regresa a casa, arriesgándose a que le roben en el camino. Miramos el modelo y dijimos: ¿Qué pasaría si el minorista pudiera usar mChek para pagar a los agricultores electrónicamente y el agricultor recibiera una notificación en su teléfono celular? Swamy dice. La empresa llevó a cabo un proyecto piloto con Citibank y un minorista de Bangalore que compra productos frescos; se enteraron de que el 85 por ciento de los agricultores que asistieron a la subasta ya tenían teléfonos celulares. Y algunos informaron que si pudieran aceptar el pago electrónicamente, no solo se ahorrarían horas haciendo cola en los bancos, sino que podrían saltarse el viaje por completo y enviar a un hijo o un trabajador contratado en su lugar.

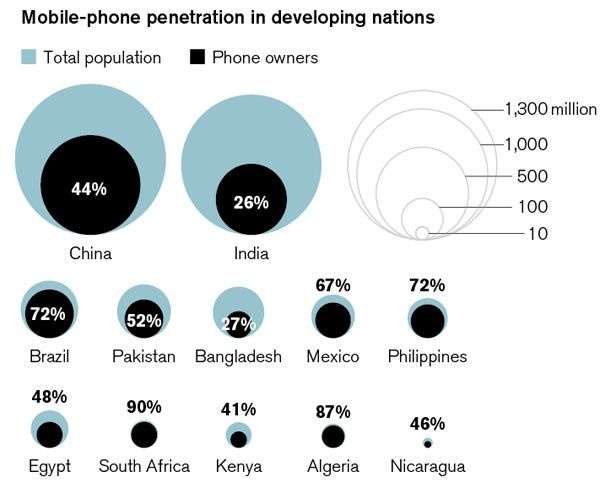

El uso de teléfonos móviles está creciendo en el mundo en desarrollo, superando a otras tecnologías de la comunicación.

Bailando con gorilas

Por supuesto, mChek no es la primera empresa con visiones de utilizar teléfonos móviles para llevar la banca a los pobres del mundo. Ignacio Mas, del Grupo Consultivo para Asistir a los Pobres (CGAP), un grupo de expertos en microfinanzas financiado por 34 organizaciones de desarrollo y con sede en el Banco Mundial, sigue la tendencia hasta 2001 en Filipinas, donde una empresa de telecomunicaciones, Smart Communications, se asoció con bancos. para proporcionar servicios financieros. El concepto se extendió; en 2005, la startup sudafricana Wizzit había lanzado una plataforma bancaria y de pago para teléfonos móviles. Y en 2007, la empresa líder de telecomunicaciones de Kenia, Safaricom, lanzó el servicio de transferencia de dinero M-Pesa.

Sin embargo, estos esfuerzos por injertar la banca del mundo desarrollado en las redes móviles del mundo en desarrollo no están a la altura de la creciente popularidad del teléfono móvil en sí. La historia más amplia es uno de los proyectos piloto que se agotaron en medio de dificultades que incluían regulaciones nacionales engorrosas, interfaces de usuario poco amigables y la incapacidad de establecer las asociaciones adecuadas. La realidad del campo hoy en día es que la promesa, que mucha gente entiende que es enorme, está más en la etapa conceptual, dice Michael Chu. La industria bancaria sospecha mucho de la industria de la telefonía celular, porque sospecha que los teléfonos celulares los harán obsoletos. Las empresas de telefonía móvil piensan que los bancos son como dinosaurios. Pero estos jugadores tienen que trabajar juntos a la perfección para que funcione la banca basada en teléfonos móviles.

Tanto la tecnología de mChek como su modelo de negocio están orientados a evitar tales trampas, dicen algunos observadores. La empresa se inició en 2006, cuando Draper Fisher Jurvetson se separó de A Little World, una empresa de Mumbai que desarrollaba tarjetas inteligentes que el gobierno indio buscaba utilizar como tarjetas de identificación nacionales, y le otorgó $ 4 millones en fondos. Desde el principio, mChek ha enfatizado la seguridad y la usabilidad. El software en sí se ejecuta en cualquier teléfono (incluso los teléfonos usados con años de antigüedad que se venden en muchas tiendas) y las transacciones utilizan mensajes de texto simples que funcionan en cualquier red. Además, con dos formas de encriptación más la protección de PIN habitual, el sistema se considera tan seguro como cualquier dispositivo de deslizamiento de tarjetas en cualquier punto de venta minorista: mChek dice que es la única plataforma de pago móvil que ha obtenido la certificación de Visa. Y la empresa no está sujeta a una asociación exclusiva con ningún banco o operador de telefonía móvil, por lo que es flexible y puede crecer. Lo bueno de lo que están haciendo es que están trabajando con todos los [operadores de telefonía móvil] y los bancos, dice Crystal Hutter, gerente de inversiones de Omidyar Network, la firma de inversión filantrópica establecida por el fundador de eBay, Pierre Omidyar, que opera en microfinanzas. No se están encerrando en un solo operador o en un banco. Tener la capacidad de trabajar de manera interoperable es enorme.

El crecimiento serio se hizo más probable en agosto, cuando Airtel decidió incorporar la plataforma mChek directamente en la tarjeta SIM, el dispositivo dentro de un teléfono móvil que identifica al usuario y el número de teléfono, en los cuatro millones de teléfonos que envía mensualmente a nuevos clientes. Esto significa que los propietarios de teléfonos no tendrán que buscar y descargar el software de mChek. Airtel está comercializando la función en gran medida como una forma de pagar las facturas telefónicas, en parte porque paga a mChek menos por cada transacción de lo que paga a los 800.000 minoristas que ahora aceptan pagos en efectivo (en su mayoría recargas prepagas) en su nombre. Para mChek, entonces, la tarea ahora es forjar más asociaciones de este tipo y navegar en un entorno regulatorio cambiante. Jolly, de Draper Fisher Jurvetson, dice que los logros de mChek hasta ahora son únicos en la India. A menudo hablo de [mChek] como una compañía que baila con gorilas o gigantes, dice Jolly. Tienes el sector bancario de un lado y las [empresas de telecomunicaciones] del otro lado, y luego tienes a la gente de MasterCard y Visa, y finalmente a los organismos reguladores de supervisión como el RBI. Tratar de acorralarlos a todos, para una startup, es casi imposible. Lo que mChek ha podido lograr en la India nunca se había hecho antes.

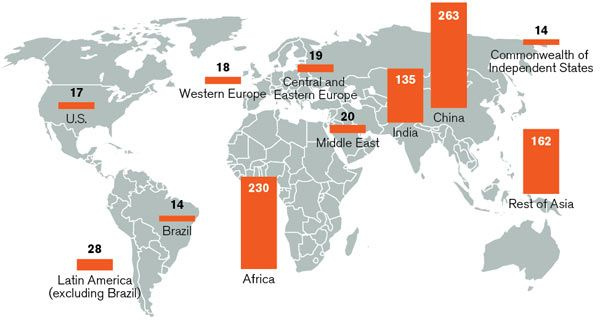

Este mapa muestra los millones de hogares que carecen de cuentas bancarias. Estos teléfonos podrían usarse para extender préstamos y cuentas de ahorro a las familias pobres que ahora carecen de acceso al sistema financiero.

La empresa se enfrenta a una competencia local emergente. En Bangalore, JiGrahak Mobility Solutions ha desarrollado una popular plataforma bancaria y de pago de facturas, pero se mantiene en el extremo superior del mercado; su servicio requiere las conexiones a Internet disponibles en teléfonos de gama alta. En Delhi, Eko India Financial Services se ha asociado con un banco local para llevar cuentas bancarias sencillas a los pobres de las zonas rurales en un proyecto piloto limitado a 5.000 personas. Y Obopay India, la sucursal india de una empresa estadounidense, está trabajando en el desarrollo de una plataforma de microfinanzas móvil en asociación con Grameen Solutions, una de las organizaciones creadas por el microfinanciador de Bangladesh Muhammad Yunus, ganador del Premio Nobel de la Paz 2006. (No está relacionado con Grameen Koota en Bangalore: grameen significa rural o de la aldea). La iniciativa de Obopay, llamada Bank a Billion, estaba programada para implementarse en Mumbai y Bangladesh a principios de noviembre, dice Vijay Balakrishnan, director de marketing de Obopay India, que espera inscribir a un millón de personas en esas dos regiones en 18 meses. En el esquema de Obopay, el precio de compra de un teléfono celular se incluiría en un micropréstamo Grameen; el software de pago de facturas se incorporaría a la tarjeta SIM; y el prestatario abriría una cuenta bancaria sencilla.

Efectivo y vacas

La dificultad de tales esfuerzos es que no está claro cómo cientos de millones de personas pobres de las zonas rurales que realizan operaciones bancarias móviles depositarían y retirarían efectivo, incluso si usaran sus teléfonos para realizar transferencias. Ninguna nación ha convencido a sus ciudadanos de que renuncien a las billeteras llenas de efectivo y los convenientes cajeros automáticos. Sabira Khanam, por ejemplo, vende sus saris al contado. Y realiza depósitos en efectivo en una cuenta bancaria convencional (aunque desde allí podrá recibir y reembolsar microcréditos electrónicamente en el marco del proyecto Grameen Koota / mChek). Hoy en día, las compañías de telefonía celular por sí mismas no pueden proporcionar las cosas que brindan los bancos, dice Chu, de Harvard. Al final del día, para que esta sea una plataforma efectiva, debe tener una entrega física o acceso a los fondos.

En India, algunos programas existentes podrían ayudar a cerrar la brecha. Impulsados por mandatos gubernamentales, los bancos estatales como el Punjab National Bank, el State Bank of India y el Corporation Bank han establecido programas de divulgación en los últimos años. En algunas de las 638.000 aldeas de la India han aparecido una serie de iniciativas de banca sin sucursales: quioscos independientes, terminales portátiles atendidos por representantes de las aldeas y servicios bancarios prestados a través de una franquicia minorista similar a Kinko's administrada por una empresa llamada Comat.

Uno de esos esfuerzos ha tenido lugar en Kasaghatta, una aldea a unos 70 kilómetros al norte de Bangalore. Alcanzado por unos pocos kilómetros de camino de tierra lleno de baches, Kasaghatta no aparece en los mapas nacionales. Las familias extendidas comparten casas de concreto o techos de paja; mujeres con saris de colores brillantes fregan ollas y llevan a las vacas por callejones de tierra roja; los hombres transportan cubos de acero con leche fresca a los camiones de reparto que esperan; los gallos se mueven de un lado a otro. Las colinas rocosas que caracterizan la meseta de Deccan en el sur de la India salpican el horizonte.

Si necesita algo en Kasaghatta, la persona a ver es Muniyamma Ramanjanappa. Una abuela tranquila y amable de unos 40 años, dirige la escuela del pueblo y es maestra de primaria. También es el punto de contacto del gobierno sobre programas de salud para mujeres y niños. Los suministros y medicamentos emitidos por el gobierno, así como la asistencia financiera para las madres locales, se envían a través de ella. Con frecuencia viaja siete kilómetros en autobús hasta la sucursal más cercana del Corporation Bank estatal, que desembolsa los beneficios del gobierno. A través de su relación con los cajeros, se ha convertido en la corresponsal del banco de Kasaghatta. El banco le entregó una máquina, fabricada por la startup de Bangalore, Integra Microsystems, que en 2007 trajo la banca al pueblo por primera vez. Los aldeanos que visitan Muniyamma ahora pueden usar tarjetas inteligentes y autenticación de huellas digitales para depositar y retirar efectivo. Muniyamma guarda el dinero en efectivo en una caja fuerte, concilia cuentas a través de una conexión inalámbrica al banco (establecida a través de su teléfono celular) y entrega recibos impresos para cada transacción.

Banca sin sucursales: Los habitantes de Kasaghatta, India, realizan depósitos en efectivo con un representante de un banco local, quien confirma su identidad con un lector de huellas dactilares y una tarjeta inteligente. Esos esfuerzos de divulgación podrían complementar las transacciones de teléfonos móviles proporcionando nuevas formas de gestionar el efectivo.

El día que la visité, Muniyamma caminó descalza por su ordenada casa de concreto de una habitación, donde había inmaculados utensilios de cocina de acero apilados en el área de la cocina. Un anillo de bodas de plata rodeaba el segundo dedo de su pie izquierdo; tachuelas adornaban ambas orejas y su fosa nasal derecha; un sari verde menta envolvía la mayor parte del resto de ella. En poco tiempo, Jayalakshmamma Doddarasaiah, una madre de dos hijos de 22 años, llegó con su hijo de 17 meses, Mahesha. Jayalakshmamma quería depositar 100 rupias de una venta reciente de ragi, un cultivo local similar al mijo. Tenía prisa, ya que era casi la hora de ordeñar las vacas en el complejo de cemento y paja de su familia, dos callejones más allá. Jayalakshmamma deslizó su tarjeta inteligente en una ranura de plástico en el costado de la máquina de metal blanco de Muniyamma y, después de algunas indicaciones de la interfaz de audio, colocó su pulgar izquierdo sobre el lector. La cosecha de ragi le había dejado los dedos cortados y callosos, por lo que la máquina no pudo reconocerla. Pero otros aldeanos que pasaron por allí no tuvieron problemas, y la tecnología claramente está ampliando sus oportunidades. Por ejemplo, un hombre de la aldea de 55 años llamado Karehanumaiah pudo depositar 150 rupias. Hasta principios de 2008, nunca había tenido una cuenta bancaria ni acceso a un crédito formal. Pedir prestado 1.800 rupias a un prestamista informal para comprar una cabra le habría costado hasta un 10 por ciento de interés mensual. Ahora tiene una cuenta de ahorros y puede pedir prestado a su banco.

Tales enfoques tienen sus críticos; Swamy es uno. Dice que la India podría, de hecho, quedarse totalmente sin dinero en efectivo; un hombre como Karehanumaiah podría recibir un pago electrónico por su trabajo agrícola y comprar bienes y servicios de la misma manera. Dado que muchas áreas de la India no tienen ninguna infraestructura bancaria, argumenta, no tiene sentido intentar construir quioscos y máquinas. Esos son modelos no escalables y modelos que requieren mucha mano de obra, dice Swamy. Si puede hacerlo en su aldea, puede hacerlo en su bolsillo [con su teléfono celular]. Esa es nuestra perspectiva. Aún así, la mayoría de los expertos dicen que un cambio total a las transacciones electrónicas no es realista y que la banca móvil requerirá alguna conexión con la economía de efectivo.

De cualquier manera, la tecnología está ahí; el problema ahora es crear el entorno necesario para cultivarlo. Primero, se necesitarán cambios en la regulación, dice Ignacio Mas del CGAP. En segundo lugar, será necesario que los bancos cambien de opinión para ver oportunidades donde no las habían visto antes. Y se necesitarán asociaciones: ¿cómo se unirán las [empresas de telecomunicaciones] y los bancos con empresas como mChek y otros proveedores que puedan reunir a los agentes [minoristas]?

Nadie ha propuesto específicamente el uso de teléfonos móviles para realizar operaciones bancarias en Kasaghatta. Pero es evidente que en el pueblo todos los elementos están en su lugar. No mucho después de ver el fallido esfuerzo de Jayalakshmamma por depositar 100 rupias, la visité en su casa. La escena era una de vida rural básica; sus padres estaban sentados en un piso de tierra compacta, sosteniendo a su hija. Dos vacas masticaban hierba cerca. Llegar al interior de la cabaña de hormigón de una habitación requería pasar a través de un recinto con techo de paja que albergaba más vacas. Pero resultó que el marido de Jayalakshmamma, como Sabira Khanam, posee un teléfono celular. Le pregunté a Muniyamma cuántas personas tenían cuentas bancarias en el pueblo y la respuesta fue: 190 de los 700 residentes. Luego pregunté cuántos teléfonos móviles tenían. El número era 300 y seguimos contando.

David Talbot es Revisión de tecnología Corresponsal en jefe.