211service.com

La ventaja de la banca abierta de Asia

Proporcionado por Mastercard

La banca abierta es una de las fuerzas de innovación más importantes que ocurren en los servicios financieros de consumo en todo el mundo. Está aumentando la conectividad entre bancos, fintechs y otros actores para mejorar la competencia dentro de la industria y el acceso de los clientes a un mercado más amplio de productos y servicios financieros.

Rama Sridhar es Vicepresidente Ejecutivo, Asociaciones Digitales y Emergentes y Nuevos Flujos de Pago en Mastercard.

En Europa, las regulaciones han sido importantes catalizadores para el auge de la banca abierta. Estos incluyen la implementación de Europa de su Segunda Directiva de Servicios de Pago (PSD2) y la regulación de Banca Abierta de la Autoridad de Mercados y Competencia del Reino Unido (CMA). El ímpetu de la CMA fue una investigación de 2016 sobre la competencia en la banca del Reino Unido que descubrió que los bancos más grandes y antiguos no tenían que competir con suficiente fuerza por los negocios de los clientes, mientras que a los más pequeños y nuevos les resultaba difícil acceder y crecer en el mercado.

Ciertamente, estas no son las mismas condiciones que están impulsando los servicios financieros en Asia hacia la banca abierta. En Asia, los países se están digitalizando en tiempo real y los consumidores expertos en tecnología están adoptando el comercio electrónico y las plataformas de pago digital con ubicuidad. Para competir de manera efectiva y mantener su participación en los ojos y las billeteras de los clientes, los bancos de la región se están abriendo en gran medida por su propia voluntad para ofrecer una gama cada vez más amplia e innovadora de servicios para que los consumidores accedan y aprovechen su dinero.

Esto no quiere decir que la regulación no esté jugando un papel en algunos mercados. Australia y Japón y las potencias financieras de la región, Singapur y Hong Kong, están aprovechando las lecciones aprendidas en Europa, consultando ampliamente con bancos regionales y adaptando sus propios enfoques para fomentar la innovación bancaria.

Sin embargo, debido a que el principal impulsor de la banca abierta en Asia es en gran medida comercial, los principios de la banca abierta (innovación, interconectividad entre bancos, un ecosistema dinámico de fintechs y diseño centrado en el consumidor) están siendo rápidamente adoptados y ejecutados por bancos y tecnología. compañías. Esto es particularmente pronunciado en China, donde los bancos están impulsando la banca abierta voluntariamente con mandatos regulatorios mínimos. Como resultado, ya están dando forma a la experiencia en línea de los consumidores y las expectativas de los servicios financieros digitales.

Esto, combinado con la creciente base de ciudadanos financiera y digitalmente incluidos, brinda a la región la capacidad única de dar el salto a la próxima generación de servicios financieros digitales y aprender de los reguladores pioneros en otros lugares. Dado que la banca abierta se adopta en todo el mundo, no es exagerado decir que Asia tiene el potencial para pasar a la vanguardia de la innovación y convertirse en el líder mundial.

Encontrar su propio camino

Anunciada como una revolución digital silenciosa, la legislación de banca abierta en Europa ha captado la atención de muchas autoridades monetarias de todo el mundo, y los reguladores esperan ver su impacto neto.

Sobre el papel, PSD2 exige que los bancos creen API (vehículos para agrupar y compartir conjuntos de datos discretos entre organizaciones) para transacciones bancarias digitales, lo que evita que los consumidores queden atrapados en los productos y servicios de un solo banco. Los requisitos de la banca abierta son similares y estipulan estándares comunes para los terceros que brindan información.

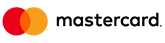

En la práctica, esta legislación parece estar impulsando el crecimiento y la competencia en la industria, el efecto deseado. En el Reino Unido, las llamadas API aumentaron durante el último año, de aproximadamente un millón por mes en mayo de 2018 a más de 66,7 millones en junio de este año. Un informe reciente encargado por la Entidad de Implementación de Banca Abierta (OBIE) estima que los consumidores y empresas del Reino Unido verán £18 mil millones ($22 mil millones) en valor adicional anual debido a los mayores niveles de servicio y competencia generados por la banca abierta.

Como resultado, los reguladores en Asia ahora buscan crear una legislación que cree las condiciones para que un ecosistema de banca abierta pueda florecer en sus propios mercados. El gobierno federal de Australia exigió que los principales bancos proporcionen API de información de productos antes de julio de este año, y les exigirá que todos los datos de transacciones y consumidores estén abiertos y disponibles para julio de 2020. Los reguladores de Japón han alentado encarecidamente a los bancos a publicar API, y se espera que una Ley Bancaria enmendada aliente a 80 grandes bancos minoristas a abrir sus API para 2020.

En otros lugares, las colaboraciones estilo sandbox entre bancos, fintechs y reguladores han impulsado el debate sobre la dirección que deben tomar las actividades de banca abierta y han acelerado el desarrollo de las API en la región. En julio de 2018, la Autoridad Monetaria de Hong Kong (HKMA) publicó un marco API de banca abierta desarrollado en colaboración con las partes interesadas de la industria, que ya está ganando terreno. Desde principios de 2019, unos 20 bancos minoristas de Hong Kong han lanzado más de 500 API abiertas para información de productos, y participará en una segunda fase, involucrando APIs para préstamos, tarjetas de crédito y otras aplicaciones nuevas, en octubre de este año.

Asimismo, la Autoridad Monetaria de Singapur (MAS) publicó un API de libro de jugadas el año pasado; hasta la fecha de Singapur Registro API ha registrado 121 API transaccionales y 192 informativas. En 2017, el banco más grande de Singapur, DBS, lanzó lo que afirma es la plataforma de desarrollo de API más grande del mundo para la transferencia de fondos y otros servicios de su propio banco digital y los de socios como PropertyGuru, AIG y FoodPanda.

Y en mayo de este año, el Siam Commercial Bank (SCB) de Tailandia creó un portal de desarrollo de API, a través del cual compartirá tecnología para aplicaciones tales como desarrollo de códigos de pago QR, desarrollo de perfiles de clientes y autenticación con socios.

Estos pasos iniciales ya han sido bastante transformadores para el panorama de transacciones digitales del país adoptante. Por ejemplo, dentro de los 10 meses posteriores a su lanzamiento siguiendo los requisitos de publicación de la API, PayPay, un servicio japonés de liquidación de pagos por teléfono inteligente, registró 10 millones de clientes y más de 100 millones de transacciones. En Hong Kong, se lanzaron 200 API de 13 bancos en la plataforma APIX de Jetco, y Singapur tiene 313 API actualmente disponibles en el registro de API MAS. En China, todos los principales bancos ofrecen API en varios servicios.

Siguiendo el ritmo del mercado

Si bien las autoridades monetarias asiáticas actualmente están adoptando un enfoque regulatorio más ligero que sus contrapartes europeas, esto no significa que el ritmo de la innovación sea más relajado. De hecho, los bancos de la región están siendo impulsados rápidamente al territorio de la banca abierta por el ritmo del avance de la tecnología financiera en los propios mercados. La increíble velocidad a la que Asia se está digitalizando, particularmente en el sector financiero, está siendo impulsada en gran medida por la proliferación de plataformas de transacciones móviles, la creciente aceptación de los canales bancarios digitales por parte de los consumidores y los crecientes esfuerzos de los gobiernos asiáticos para promover sociedades sin efectivo.

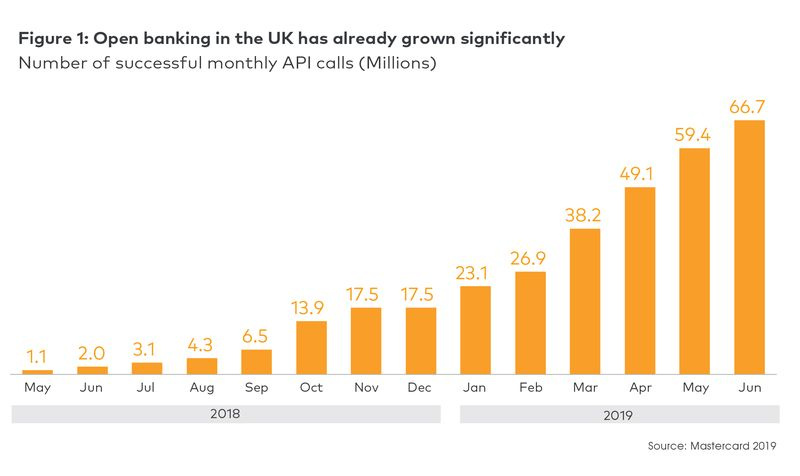

Una encuesta reciente de PwC estima que ocho de los 10 mercados de pagos móviles de más rápido crecimiento están en Asia, encabezados por Vietnam, donde más del 60% de los consumidores realizan transacciones regularmente a través de teléfonos inteligentes. Google estima que en 2017 se realizaron transacciones sin efectivo (en gran parte basadas en pagos móviles) por valor de mil millones de dólares en plataformas de comercio digital locales, como los gigantes de viajes compartidos Grab o Go-Jek, o mercados electrónicos como Tokopedia. En China, más de la mitad de las transacciones punto a punto en la actualidad se realizan a través de AliPay o WePay, según WalkTheChat, una consultoría de marketing de WeChat, con un valor total estimado de más de $122 mil millones.

Como resultado, en muchos mercados asiáticos, son los negocios de Internet nativos digitales, en lugar de los bancos tradicionales, los que están abriendo el panorama financiero. Muchos de estos innovadores, en India y China en particular, han generado tal escala e influencia en el mercado que también han obtenido apoyo y patrocinio del gobierno para los nuevos modelos de servicios bancarios que defienden.

Para que los actores de la industria bancaria tradicional de Asia compitan de manera efectiva y mantengan su estatus en la vida financiera de los consumidores, tienen una opción: digitalizar completamente los productos, servicios y experiencias de los clientes. Si los bancos tradicionales están dispuestos a explotar estas nuevas oportunidades, deben, en efecto, compartir sus relaciones con los clientes ganadas con tanto esfuerzo con el ecosistema más amplio de servicios digitales, brindando a los consumidores la conveniencia y la elección que esperan. En última instancia, esto requiere que los bancos adopten principios de banca abierta y sigan el ritmo de las demandas de los consumidores de servicios digitales flexibles y sin interrupciones.

Si bien muchos líderes de servicios financieros en Asia admitirían que las implicaciones a largo plazo de la banca abierta en las relaciones con los clientes y el panorama del mercado aún son inciertas, la mayoría se acerca al nuevo ecosistema con un alto grado de proactividad y optimismo. Los bancos tradicionales están siendo innovadores en el desarrollo de API y nuevos servicios, y están aprovechando las nuevas oportunidades regulatorias.

Por ejemplo, Standard Chartered Bank, que tiene una historia de 166 años, recibió una de las ocho licencias bancarias virtuales emitidas por HKMA desde marzo de 2019. Otro beneficiario es Ping An Insurance, el líder del mercado de seguros de tecnología avanzada de China. Ping An Banco OneConnect está programado para un lanzamiento suave a fines de 2019, pero ya ha estado trabajando con otros proveedores de servicios financieros en China y en toda Asia para brindar servicios tecnológicos basados en su modelo de servicio basado en API.

Por el contrario, los bancos que no adopten la banca abierta simplemente no podrán retener clientes ni relevancia en este panorama. Por ejemplo, la entrada de los bancos digitales, que se están convirtiendo en un fenómeno global fuera de control, ya ha comenzado a interrumpir los servicios bancarios minoristas en Asia y más allá. Apuntan hacia el futuro de la banca: instituciones virtuales que no cobran tarifas de servicio de saldo mínimo y ofrecen estructuras competitivas de tarifas de préstamos que, en última instancia, superarán al modelo bancario tradicional.

Cimientos firmes

Sin mandatos regulatorios estrictos, el camino orgánico, colaborativo y dirigido por el mercado de Asia hacia la banca abierta podría hacer que su industria de servicios financieros sea aún más innovadora y dinámica que la de Europa. De hecho, si el objetivo es crear experiencias fluidas de un extremo a otro en las que, en ausencia de silos, los clientes sean realmente libres de acceder a cualquier número de proveedores de servicios y beneficiarse de un panorama de servicios financieros en el que los jugadores grandes y pequeños tengan el mismo acceso y oportunidad, es concebible que Asia llegue a este punto antes que cualquier otra región del mundo.

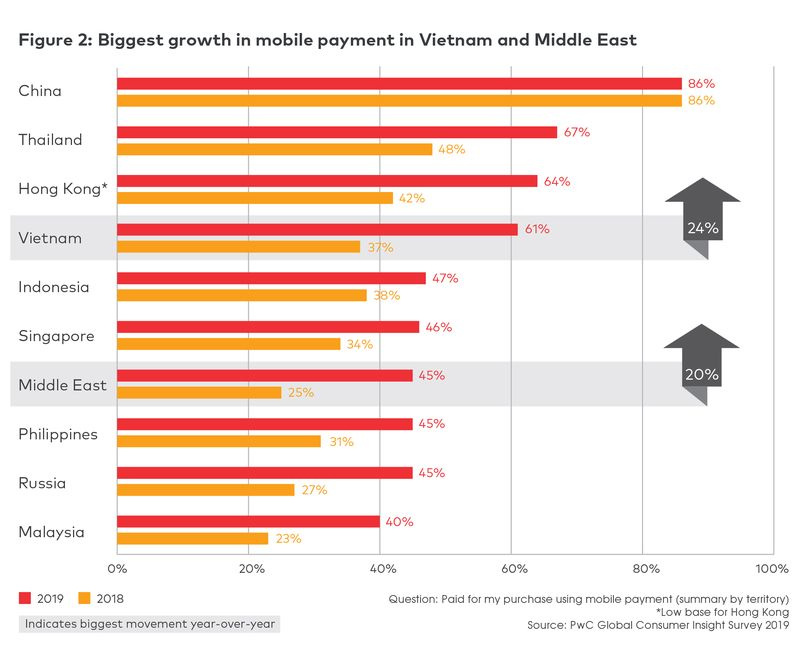

Sin embargo, hay desafíos para esta mano ligera. Cuestiones importantes como la protección y la seguridad de los datos del consumidor tienen el potencial de ser descuidadas a medida que los jugadores asiáticos compiten desordenadamente para establecer presencia. De hecho, la ciberseguridad está emergiendo como uno de los desafíos más importantes para los bancos a medida que buscan adoptar marcos bancarios abiertos.

Los consumidores también deben participar en el viaje, incluidos aquellos que aún no han ingresado al sistema financiero.

Como resultado, para que los actores del ecosistema asiático salten a la cabeza de la carrera para abrir el panorama de los servicios financieros, los bancos y los actores del ecosistema en la región deben asegurarse de que se aborden adecuadamente tres áreas clave:

La seguridad debe sustentar todo el sistema. La rápida innovación en un ecosistema abierto crea muchas oportunidades para que los datos de los consumidores sean pirateados o mal utilizados, y la proliferación de conexiones tiene el potencial de crear un lío de permisos.

Como resultado, los sistemas de autenticación para mejorar la seguridad en torno a la integridad de los datos de los clientes son esenciales para brindarles a los participantes del ecosistema de banca abierta la confianza de que los datos de los clientes proporcionados por los socios o los propios clientes son, de hecho, genuinos.

Es por esta razón que el PSD2 de Europa insiste en que los bancos implementen estándares comunes de autenticación fuerte de clientes (SCA). Sin embargo, en Asia, las herramientas de autenticación se están proporcionando a partir de ahora a través de marcos industriales colaborativos o portales de desarrollo de sandbox como SCB lanzado en Tailandia.

Como resultado, se necesitan medidas de seguridad cibernética más fuertes en la región. Además, establecer el estándar para las colaboraciones regionales de seguridad cibernética podría respaldar la capacidad de Asia para dar un salto. Si los formuladores de políticas y las autoridades monetarias de toda la región pueden colaborar para mitigar el riesgo y generar confianza en los servicios financieros innovadores, el ecosistema proliferará para todas las partes interesadas: bancos, fintechs y consumidores.

Los consumidores deben ser llevados en el viaje. A medida que los bancos ingresan a nuevas asociaciones y desarrollan nuevas API a un ritmo vertiginoso, deben asegurarse de que están creando los servicios que brindan el mayor valor para los consumidores y no los abruman con opciones innecesarias. La educación del cliente también debe incluir generar confianza en la seguridad detrás de los mecanismos de transferencia de datos para que los consumidores se sientan seguros al usar los servicios disponibles para ellos.

Asegurar que los consumidores participen en este viaje ayudará a aliviar la fricción que el Reino Unido está experimentando actualmente al tratar de acelerar el ritmo del cambio. Según una encuesta reciente a 2000 personas realizada por Splendid Unlimited, solo una de cada cuatro personas he oído hablar de la banca abierta y solo uno de cada cinco sabía lo que significaba o implicaba. Más allá de esto, se informó que los encuestados se mostraron cínicos en cuanto a que la banca abierta es más para la industria de servicios financieros que para ellos, lo que no ayuda al progreso.

Las empresas necesitan equilibrar la innovación con la inclusión. Con competidores que aparecen casi a diario para desafiar a los bancos por sus consumidores digitales, vale la pena recordar que grandes zonas de Asia aún no cuentan con servicios bancarios y necesitan un acceso simple y seguro a los servicios financieros. Los bancos pueden obtener grandes ganancias si continúan promoviendo la inclusión financiera para los millones en el extremo inferior del espectro socioeconómico de Asia. Al desarrollar estrategias de banca digital, los bancos deben continuar manteniendo la inclusión financiera como un área de alta prioridad para la innovación.

En resumen, al aprovechar simultáneamente la atención entusiasta y enfocada de sus reguladores y el apetito por la conveniencia digital y la elección de sus consumidores, la industria de servicios financieros de Asia está preparada para crear un mercado bancario abierto innovador y competitivo. De hecho, la combinación única de Asia de conocimiento del mercado digital y formulación de políticas ligeras puede hacer que se convierta en un líder mundial de banca abierta.

Sin embargo, para que esto suceda de manera sólida y sostenible, los participantes del ecosistema bancario de Asia también deben moderar su impulso orgánico orientado al mercado con la adopción sistemática y colaborativa de fundamentos clave, incluidas prácticas de seguridad adecuadas y esfuerzos de educación de mercado.