211service.com

La economía de la jubilación

El panorama de la jubilación está cambiando. Y la investigación de James Poterba muestra que probablemente no esté ahorrando lo suficiente. 18 de febrero de 2015

Cuando James M. Poterba comenzó a estudiar finanzas para la jubilación, sabía que se estaba aventurando en un territorio tenso. Decenas de millones de estadounidenses revisan compulsivamente sus cuentas de jubilación 401(k) en línea y se quedan despiertos preguntándose cuánto pueden ahorrar o, si ya están jubilados, cómo pueden estirar los ingresos fijos. Aun así, Poterba no podía saber con qué facilidad la gente compartiría sus ansiedades.

A menudo me preguntan: '¿Es demasiado tarde? ¿Cómo estoy, Jim?’, dice.

Pero Poterba no está en el negocio de dar consejos de jubilación. Profesor Mitsui de Economía en el MIT, es un erudito que ha estudiado cómo ahorran los estadounidenses para la jubilación y cómo les va financieramente como jubilados. Su investigación ha revelado hechos inquietantes. Por ejemplo: en un lapso reciente de dos décadas, entre los hogares estadounidenses encabezados por alguien de 48 a 56 años, la proporción cuyo jefe tiene un plan de pensiones de beneficios definidos se redujo del 50 por ciento al 30 por ciento. (En un plan de beneficios definidos, los empleadores garantizan a los jubilados una pensión fija, generalmente basada en la duración del empleo). La certeza de ingresos que esas pensiones alguna vez proporcionaron a una parte sustancial de la población ahora se está desvaneciendo.

Quizás lo más preocupante es que Poterba y dos colegas descubrieron que aproximadamente la mitad de los estadounidenses mueren con menos de $10,000 en activos además de sus ingresos anuales de jubilación. Algunos jubilados están a un problema de salud o una caída del mercado de no tener casi ningún ahorro.

Mientras tanto, la esperanza de vida estadounidense ha aumentado drásticamente: de 51,5 y 58,3 años para hombres y mujeres nacidos en 1900, respectivamente, a un estimado de 80,0 y 84,6 para hombres y mujeres nacidos en 2000. Este desarrollo, por lo demás bienvenido, significa que más personas deben pagar por más años de vida después de la jubilación.

Solo los economistas podrían convertir la perspectiva de que alguien logre vivir mucho tiempo en algo potencialmente problemático, dice Poterba, con una risa irónica.

La jubilación no es problemática para todos, por supuesto. Existe una tremenda heterogeneidad en la población de adultos mayores, en su preparación para la jubilación y también en sus necesidades de gasto para la jubilación, observa Poterba. Hay disparidades en el estado de salud, el apoyo familiar, la longevidad y en cuánto ha ahorrado la gente.

Entonces, no hay una respuesta universal a la pregunta ¿Cuánto ahorro es suficiente? Aún así, Poterba ha elaborado cálculos que estiman cuánto debe ahorrar para generar niveles específicos de un determinado tipo de ingresos de jubilación.

Y aunque la mayor parte de su trabajo ilumina el panorama nacional de jubilación en su conjunto, estudiarlo puede brindar a las personas una perspectiva muy necesaria sobre sus propias necesidades financieras.

llegar a los 65

Una de las cosas más importantes que los economistas han documentado recientemente es cuánto está cambiando el panorama de la jubilación. Los estadounidenses viven más tiempo, es más probable que estén desempleados y trabajan más tarde en la vida cuando pueden; muchos de los que tenían garantías de pensión las están perdiendo. Para llevar a casa la idea de que una mayor longevidad puede afectar sus finanzas, Poterba señala que cuando una pareja casada llega a los 65 años, existe aproximadamente una probabilidad de 50-50 de que al menos uno de los cónyuges viva hasta los 90.

Entonces considera que para ahorrar, debes ganar más de lo que gastas. Desde la crisis económica de 2008, la parte de los ingresos se ha vuelto más difícil para muchos estadounidenses. Las estadísticas federales muestran que la participación en la fuerza laboral es del 63 por ciento, por debajo del 66 por ciento en 2008, la más baja desde la década de 1970. Los salarios ajustados a la inflación también se han estancado en muchos niveles de ingresos.

En otro cambio, quienes pueden seguir trabajando más allá de los 65 años lo hacen cada vez más, revirtiendo una tendencia que antes parecía inevitable. En 1970, el 42 por ciento de los hombres y el 18 por ciento de las mujeres de 65 a 69 años formaban parte de la fuerza laboral. Veinte años después, en 1990, esas cifras se redujeron al 26 y 17 por ciento, respectivamente. Pero otros 20 años después, en 2010, las cifras se habían recuperado al 37 por ciento y al 27 por ciento; la gente no quiere renunciar a trabajos y carreras, o no puede permitírselo.

No existe una respuesta universal a la pregunta ¿Cuánto ahorro es suficiente?

Como ha escrito Poterba, lo más probable es que la razón de esta tendencia sea una combinación de necesidad financiera y otros factores, como una mejor atención médica. Aún así, el cambio es sorprendente: en 2013, el 52 por ciento de las personas mayores de 65 años en el cuarto superior de la distribución de ingresos informaron al menos algunos ingresos, en comparación con el 12 por ciento que lo hizo en 1988. Una encuesta de Gallup en 2014 encontró que los estadounidenses la edad de jubilación autoinformada es de 62 años, frente a los 57 de 1991, cuando Gallup comenzó a rastrear la pregunta.

Ciertamente hay lógica para permanecer en la fuerza laboral. Eso es muy importante, porque hay dos efectos, observa Poterba. Agrega un par de años de altos ahorros y difiere por un par de años la edad en la que comienza a retirar todo lo que acumuló.

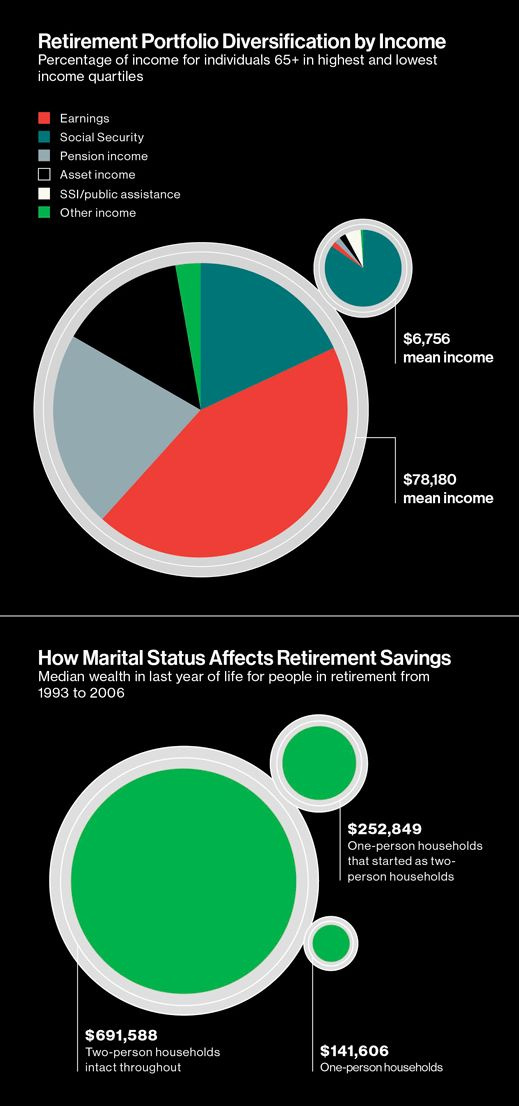

Mientras tanto, la diversificación de los ingresos de jubilación se ha vuelto aún más difícil de alcanzar. Si bien nunca fue universal, la cartera ideal de taburete de tres patas (ingresos del Seguro Social, un plan de pensión privado proporcionado por el empleador y ahorros, incluidos los planes 401 (k)) ahora existe principalmente entre los acomodados. Solo el 12 por ciento de las personas mayores de 65 años en la mitad inferior de la distribución del ingreso nacional tienen ingresos de pensión privados proporcionados por el empleador. Mientras que el 401(k) alguna vez se promocionó como un complemento a la pensión de beneficios definidos, ahora suele ser su reemplazo. Y en lugar de un flujo de ingresos de anualidad de una pensión, hoy más personas obtienen un saldo de cuenta al jubilarse y deben decidir cómo consumir ese saldo a medida que envejecen. En total, aproximadamente una cuarta parte de la población tiene una cartera que se equilibra en las tres patas del taburete de jubilación.

Una gran cantidad de estadounidenses sí son dueños de una casa: aproximadamente el 64 por ciento de las residencias estaban ocupadas por propietarios a partir de octubre, según la Oficina del Censo de EE. UU. Eso puede ser una buena fuente de ahorro, o al menos proporcionar una forma psicológicamente fácil de ahorrar. El pago de la hipoteca está creando los ahorros para usted en la casa, dice Poterba. No es una decisión que requiera que digas: 'Voy a tomar [un] porcentaje de mis ingresos y lo pondré en una cuenta de ahorros cada mes'.

Sin embargo, si confía en depositar dinero en una cuenta, es posible que se sorprenda de la cantidad de ahorro constante que necesitará para financiar una jubilación cómoda. En la conferencia de Richard T. Ely en la reunión anual de la Asociación Económica Estadounidense en enero de 2014, Poterba presentó nuevos cálculos que ayudan a aclarar cuánto debería guardar la gente.

Suponga que tiene un empleo continuo con un salario que aumenta un 1 por ciento anual cuando se ajusta a la inflación. Para comprar una anualidad, un pago anual regular, que reemplaza la mitad de su salario a los 65 años, debe ahorrar el 14,8 por ciento de sus ingresos si comienza a ahorrar a los 25, dado un rendimiento del 2 por ciento en ahorros esencialmente libres de riesgo, como los ahorros de EE. UU. Bonos del Tesoro. Debes ahorrar el 20,7 % de tus ingresos si no empiezas a ahorrar hasta los 35 años, y el 32,7 % de tus ingresos si no empiezas a ahorrar hasta los 45.

Los resultados a menudo sugieren tasas de ahorro que son más altas de lo que la mayoría de la gente esperaría, dice Poterba, y no solo para las rentas vitalicias. Como señaló en la conferencia de Ely, los cálculos sugieren que es poco probable que las tasas de ahorro, como la tasa de contribución mediana del 401(k), permitan a los posibles jubilados reemplazar la mitad de sus ganancias finales. Traducción: Sí, la mayoría de la gente debería reservar más.

ciudadano de la economia

Poterba, de 56 años, se convirtió en un destacado economista de impuestos y finanzas públicas después de obtener su doctorado en Oxford y unirse a la facultad del MIT en 1983, a los 25 años. El pasado noviembre recibió la Medalla Daniel M. Holland de la Asociación Nacional de Impuestos, un logro de toda una vida. otorgar. Todavía estudia muchos temas de impuestos.

Fue en la década de 1990 cuando comenzó a estudiar los ahorros para la jubilación, a veces junto con los economistas Steven Venti de Dartmouth y David Wise de Harvard. (Esta fue una extensión natural de su trabajo, ya que muchos vehículos de ahorro para la jubilación, incluidas las cuentas IRA y 401(k), se construyen en torno a incentivos fiscales. Son criaturas del código fiscal, dice Poterba). El primer artículo que publicaron juntos, en 1994, examinó si las cuentas IRA y 401(k) estaban desplazando a otros tipos de ahorro. Investigamos mucho y nunca encontramos una exclusión sustancial, dice Wise. Él llama a su asociación en curso una colaboración realmente fácil, y dice que cuando están terminando un artículo, confía en Poterba para asegurarse de que sea sólido.

Jim es el más cercano, dice. Siempre me gusta que él luzca el último.

Poterba, sin embargo, dice que es él quien está recibiendo educación en temas de jubilación de otros académicos, puntuada por algunas investigaciones originales propias. Tal colegialidad es típica: es un ciudadano muy activo en la república de la economía. Exjefe del Departamento de Economía del MIT, ha organizado eventos públicos en el MIT y es un historiador de facto del célebre departamento. Su esposa, Nancy Rose, también es profesora de economía en el MIT; ahora está de licencia sirviendo como economista jefe de la división antimonopolio del Departamento de Justicia.

Aproximadamente la mitad de los estadounidenses mueren con menos de $10,000 en activos además de sus ingresos anuales de jubilación.

Más allá del MIT, Poterba es miembro electo de la Academia Estadounidense de Artes y Ciencias, y desde 2008 ha sido presidente de la Oficina Nacional de Investigación Económica (NBER), la red con sede en Cambridge que apoya becas, difunde trabajos de investigación y alberga conferencias anuales. También es una de las ocho personas en el Comité de Citas de Ciclos Comerciales de NBER, que hace juicios casi oficiales sobre cuándo se considera que la economía de EE. UU. está en recesión.

Ha sido una fuerza en el mundo, dice Robert Hall, PhD '67, el macroeconomista de Stanford que preside el comité del ciclo económico.

Poterba comenzó a realizar investigaciones respaldadas por NBER cuando era estudiante en Harvard. (También trabajó para Lawrence Summers, entonces profesor asistente en el MIT, con quien desde entonces ha sido coautor de más de una docena de artículos). El NBER siempre ha sido muy importante para mi crecimiento como académico, dice. Ha sido muy divertido.

Desde su punto de vista bien informado, Poterba dice que ve a los economistas más que nunca rastreando no solo cómo las personas acumulan riqueza, sino también qué sucede con esos activos durante la jubilación. La razón por la que cambió es que los Baby Boomers se han estado moviendo a lo largo de su curso de vida, dice. Cuando ese gran grupo de la población estaba en la mediana edad, había un tremendo interés en el elemento del ahorro... Hoy, a medida que los Baby Boomers se acercan a la jubilación, el interés se ha desplazado hacia la comprensión del papel que desempeñarán estos activos después de que las personas dejen de trabajar.

En los años de jubilación

Poterba, Venti y Wise han sido parte de ese cambio. Su artículo sobre ahorros en el momento de la muerte, publicado en 2012, encontró que el 46 por ciento de los estadounidenses mueren con menos de $10,000. También mostró cuánto pueden variar las finanzas según las circunstancias de la vida: alrededor del 52 % de las personas solteras del estudio que permanecieron solteras durante la jubilación tenían menos de $10 000 en activos, en comparación con solo el 36 % de las personas que habían comenzado la jubilación en hogares de dos personas pero luego se convirtió en soltero, y el 26 por ciento de las personas en hogares de dos personas.

Estos resultados plantean preguntas fundamentales sobre la salud del sistema de ahorro para la jubilación de EE. UU., escribió el economista de Harvard David Laibson en un comentario publicado sobre el artículo.

Tales hallazgos empíricos también agregan matices a un concepto básico de las finanzas de jubilación, el diagrama del ciclo de vida promovido por el ex profesor del MIT (y ganador del Premio Nobel) Franco Modigliani. En esta imagen, los activos se acumulan hasta la jubilación y luego disminuyen gradualmente hasta la muerte. En un artículo de 2011, Poterba, Venti y Wise demostraron que, salvo la muerte de un cónyuge, el patrimonio neto en el hogar promedio de personas mayores en la década de 1990 y principios de la de 2000 no disminuyó inmediatamente después de la jubilación: se mantuvo estable o aumentó entre los 65 años. y 80, ya que los jubilados recortan gastos para igualar sus ingresos de jubilación.

La visión revisionista de lo que está sucediendo es que muchos hogares mantienen la riqueza como precaución contra las incertidumbres y las conmociones que pueden afectarlos más adelante, dice Poterba.

Esos shocks son a menudo médicos, como lo muestra un cuerpo cada vez mayor de estudios de jubilación. Pero los problemas de salud no siempre ocupan un lugar preponderante en la financiación de la jubilación, advierte Poterba. Si no hubiéramos vivido la Gran Recesión recientemente, podríamos estar tentados a decir que es una consideración mayor, dice. Pero cualquiera que haya visto disminuir su inversión de capital en una IRA o 401(k) en un 35 por ciento en 2008 y 2009, sabrá que también hay conmociones en los mercados financieros que pueden ser muy importantes.

La volatilidad en el mercado inmobiliario de la última década también puede conducir a otro cambio en el panorama de la jubilación. Los padres de los Baby Boomers se beneficiaron de un mercado inmobiliario en general en alza, señala Poterba, y agrega: Creo que para muchas personas el valor acumulado de la vivienda sirve como un amortiguador... pero no se sienten cómodos financiando el consumo diario a partir de él. Dependiendo de la preparación financiera general de los hogares en las próximas dos o tres décadas, es posible que veamos personas que necesitan echar mano del valor de su vivienda de manera mucho más sustancial.

A los economistas les gustaría estudiar muchos más detalles relacionados con estos escenarios de la vejez. ¿Cuándo venden sus casas los jubilados y por qué? ¿En qué medida las redes informales (familiares, amigos, organizaciones locales) brindan apoyo extraoficial a las personas mayores? Por su parte, Poterba ha lanzado nuevos proyectos que estudian la relación entre la riqueza y la salud de las personas mayores y se preguntan si una mayor educación conduce a mejores resultados de jubilación, independientemente de otros factores.

Cuanto más sepamos sobre los muchos caminos que toman las personas para jubilarse, dice Poterba, más difícil será para los formuladores de políticas diseñar soluciones financieras únicas para todos. Pero al poner cada vez más estos temas bajo la lente, los economistas pueden ayudarnos a ver que la planificación de la jubilación no comienza a los 40 ni termina a los 65. Por lo general, requiere previsión y flexibilidad financiera durante décadas, hasta los últimos años de la vida de la mayoría de las personas. Aún así, es probable que más datos nunca impidan que las personas se acerquen a los economistas de jubilación con esas dos preguntas eternas: ¿Cómo me va? ¿Es demasiado tarde?