211service.com

Evolución del comercio electrónico en Asia: preparación para la próxima ola de digitalización

Proporcionado por Mastercard

El futuro digital de Asia ya está aquí. En China, millones de personas ingresan al transporte público todos los días usando sus teléfonos inteligentes, salen y pagan su desayuno con WeChat, y usan una aplicación para recibir su almuerzo unas horas más tarde. Trabajan en oficinas que aprovechan rápidamente blockchain, IA, robótica y computación en la nube sin problemas a su alrededor. Reservan restaurantes para cenar a través de Internet y compran a altas horas de la noche en el tren.

Rama Sridhar es Vicepresidente Ejecutivo, Asociaciones Digitales y Emergentes y Nuevos Flujos de Pago en Mastercard.

Gran parte de esto ha sido posible gracias a la creciente adopción de teléfonos inteligentes. Por ejemplo, en 2017, Asia vio 319 millones de nuevas conexiones móviles , en comparación con solo 5 millones de nuevas conexiones móviles en Europa durante el mismo período. El acceso de teléfonos inteligentes a las redes 4G de alta velocidad de la región ha permitido a los consumidores de Asia conectarse en línea incluso si no han invertido, o no pueden permitirse el lujo de invertir, en banda ancha doméstica de línea fija.

A medida que esta revolución de los teléfonos inteligentes transforma a las personas, las culturas y las sociedades a un ritmo sin precedentes, los cambios que se avecinan seguirán siendo notables. También van a desafiar cada vez más a los encargados de formular políticas y a las empresas encargadas de navegar hábilmente por el ecosistema digital en evolución.

Comprender el ecosistema digital de rápido movimiento de Asia

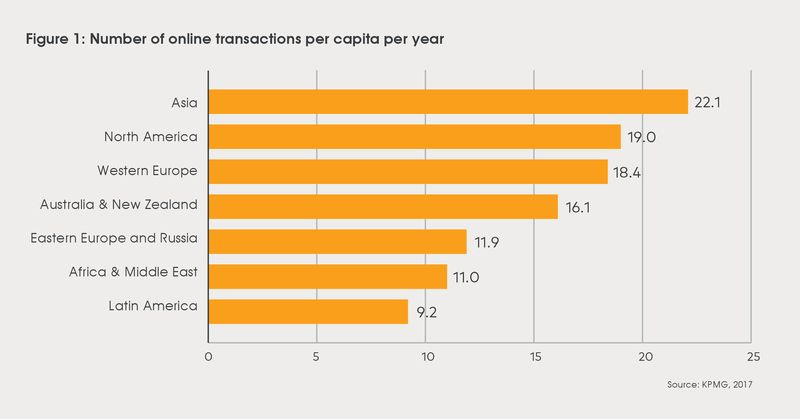

Los consumidores de Asia están particularmente abiertos a integrar la tecnología en sus vidas en comparación con los compradores de otros mercados. Según la firma de investigación Kantar TNS, el 77 por ciento de los consumidores conectados en APAC en el momento de la encuesta (2017) hizo su compra más reciente en un teléfono móvil , en comparación con el 61 por ciento a nivel mundial y el 24 por ciento en Europa. Asia también lidera el mundo en pagos en línea, según KPMG, con un promedio de 22.1 transacciones por persona anualmente. Esto se compara con 19 transacciones por año para el norteamericano promedio.

Los flujos de capital de los inversionistas hacia la región sugieren que el comercio en línea de Asia apenas está comenzando. Tech in Asia informó que la financiación de riesgo para Nuevas empresas tecnológicas del sudeste asiático solo más que triplicado en 2017 a casi $ 8 mil millones. Estas inversiones han contribuido a un aumento en el tamaño de la economía digital del Sudeste Asiático, con un aumento de más del 60 por ciento solo en 2017, y se espera que crezca de aproximadamente $ 50 mil millones en 2017 a $ 240 mil millones para 2025 .

A medida que la digitalización se expande en Asia, está disolviendo rápidamente la línea entre los mundos físico y en línea. Una mujer en la India ya puede ver un par de auriculares anunciados en un periódico, comprarlos en línea y en las redes sociales más tarde esa noche, publicar una imagen de sí misma usándolos. Separar el impacto de sus interacciones en línea y fuera de línea durante su día es difícil y lo será aún más en el futuro.

KPMG, 2017

Con el rápido crecimiento viene el aumento de las tensiones

Si bien es tremendamente emocionante, el rápido crecimiento digital de Asia coloca a las empresas y a los encargados de formular políticas en la difícil posición de tener que aprovechar al máximo los beneficios que brinda la digitalización y, al mismo tiempo, aprender a mitigar algunos de sus riesgos.

Para empezar, las empresas tienen que buscar constantemente nuevas estrategias que atraviesen el ruido del mercado digital. El costo de no hacerlo está creciendo a medida que los consumidores se confunden cada vez más con todas sus opciones en línea. Este sentimiento puede hacerlos más reacios a confiar en nuevos negocios en Internet en un momento en que están creciendo.

Los reguladores y legisladores de Asia también se enfocan en proteger los datos de sus consumidores al mismo tiempo que las empresas necesitan aprovechar los datos para garantizar que los consumidores y las empresas tengan confianza en sus experiencias en línea, particularmente a medida que surgen nuevas tecnologías o los canales existentes se desarrollan en diferentes direcciones.

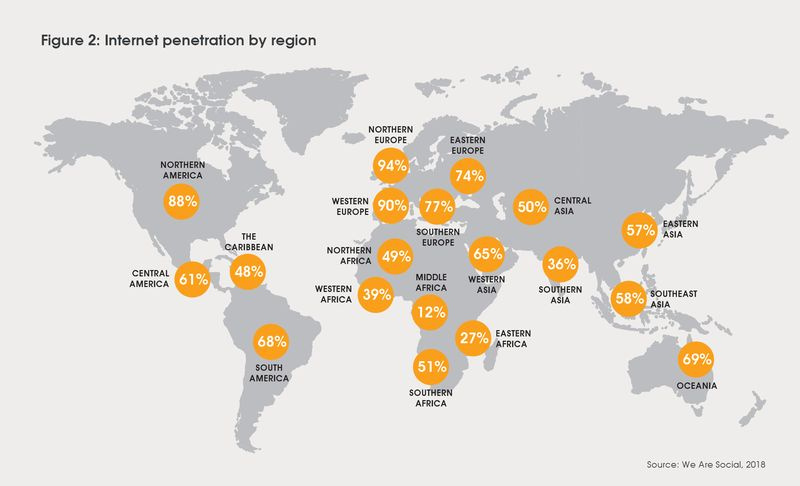

Somos sociales, 2018

Los líderes gubernamentales están promoviendo aún más el crecimiento de las pequeñas y medianas empresas (PYME) en sus economías y apoyando a los grandes actores existentes que ayudan a las PYME a acceder a los mercados. Por ejemplo, Go-Jek, Line o WeChat, plataformas digitales que agregan varios servicios diferentes en uno, ayudan a las empresas y socios a llegar y atender mejor a los consumidores. Sin embargo, al hacerlo, también introducen un elemento de riesgo; estas grandes plataformas pueden tener cantidades desproporcionadas de poder y control en Internet.

El desarrollo digital desigual es otra preocupación, con sectores de la población que se quedan atrás debido a la falta de capacitación o la exclusión digital. En el sudeste asiático, más del 40 por ciento de la población aún carece de acceso regular a Internet. La brecha cada vez mayor entre los nativos digitales y los ingenuos digitales será cada vez más difícil de cerrar en mercados específicos a medida que avanza la región.

Aprendiendo de otras regiones

A medida que los formuladores de políticas de la región buscan abordar estos problemas sin sacrificar el crecimiento, se está prestando mucha atención a proteger y promover el activo central que surge de todo su desarrollo digital: los datos del consumidor. Asia no está sola en este punto de enfoque. Los gobiernos de todo el mundo están creando leyes sobre a quién pertenecen los datos de los consumidores y cuál es la mejor manera de protegerlos.

Sin embargo, Asia se encuentra en una posición única para observar y aprender de las regulaciones que se desarrollan en otras partes del mundo. Por ejemplo, el Reglamento General de Protección de Datos ha provocado la armonización de las normas de protección de datos en toda Europa. Brinda a los consumidores en Europa control sobre sus datos y requiere que las organizaciones implementen la privacidad por diseño en su proceso de desarrollo de productos.

Por el contrario, el panorama de la protección de datos en Asia está cada vez más marcado por las diferencias que por los puntos en común. La coherencia en la definición de los conceptos básicos de datos personales y datos sensibles y su tratamiento sigue siendo difícil de alcanzar. Si bien algunos países reconocen la necesidad de transferencias de datos transfronterizas seguras y habilitantes, otros tienen la intención de evitar el flujo de datos por varias razones. Esta última estrategia impide la interconectividad entre los mercados de la región, limita la capacidad de uso vital de esos datos para cosas como la protección contra el fraude y termina introduciendo más riesgos de los que reduce.

Reducir esta varianza legislativa es una oportunidad para los hacedores de política de la región. Pueden comenzar comprometiéndose a tratar los datos de la misma manera que todos los mercados tratan los activos valiosos, mediante la creación de métodos de intercambio que generen confianza a través de la transparencia, la elección y el control del consumidor, la seguridad y el uso justo y responsable.

Los consumidores también requieren más educación sobre la importancia de proteger sus datos y sobre las mejores prácticas para proteger su privacidad en línea. Esto ayudará a fomentar la inclusión digital, la alfabetización digital y las habilidades tecnológicas de próxima generación para garantizar que la población de Asia continúe haciendo un mejor uso y disfrutando de los beneficios de la tecnología.

Finalmente, las estrategias regulatorias y operativas que apuntan a respaldar el comercio electrónico transfronterizo y el intercambio de datos pueden ayudar a garantizar que se desarrolle todo el potencial de los mercados digitales actuales en toda la región. Por esta razón, los países de Asia también pueden beneficiarse al adoptar un enfoque de colaboración en el desarrollo de sus marcos regulatorios.

Conclusiones clave

- Los reguladores pueden proteger los datos de sus poblaciones locales al tiempo que facilitan el intercambio de datos transfronterizos que permite el crecimiento del comercio electrónico regional.

- Los consumidores requieren más educación sobre cómo autoproteger sus activos de datos personales como lo hacen con los elementos financieros y otros artículos personales de valor.

- Los formuladores de políticas y los reguladores pueden fomentar más activamente la inclusión digital, la alfabetización digital y las habilidades tecnológicas de próxima generación. <