211service.com

Dinero para las masas

A principios de este mes, se adquirió una startup móvil de Silicon Valley llamada Loopt por 43 millones de dólares. Aunque Loopt tenía solo una base de usuarios relativamente modesta, era bien conocido entre los expertos en tecnología. Pero no sucedió lo mismo con la empresa adquirente. ¿Quién exactamente, se preguntaron muchos escritores, era este equipo llamado Green Dot?

Dinero fácil: Las tarjetas de débito prepagas eliminan el riesgo de sobregirar una cuenta bancaria.

De hecho, Green Dot es una especie de gigante de la industria, una empresa de pagos de 11 años con 4,5 millones de clientes activos que la utilizaron para completar $ 16 mil millones en transacciones el año pasado. Si muchos observadores tecnológicos bien informados no lo sabían, es porque la empresa apunta a un mercado que, a pesar de su tamaño, a menudo es invisible para la élite adinerada a la que suelen atender las empresas tecnológicas.

Green Dot es el mayor ejemplo de una nueva generación de empresas de servicios financieros que apuntan a una tecnología extremadamente sofisticada en lo que podría parecer un grupo demográfico singularmente poco prometedor: los 60 millones de estadounidenses estimados que se consideran no bancarizados. Algunos de estos millones subsisten en el nivel de pobreza; muchos otros simplemente no pueden pagar los cargos mensuales cada vez más elevados asociados con las cuentas corrientes tradicionales.

Actualmente, muchos de los que no cuentan con servicios bancarios se ven obligados a depender de una pequeña cantidad de servicios de cambio de cheques y anticipos del día de pago. El periodista Gary Rivlin, quien hizo una crónica de los servicios financieros dirigidos a los pobres en su libro. Estados Unidos se rompió , dice que estos servicios son extremadamente costosos: muchos clientes habituales de cambio de cheques pagan $ 1,000 o más en tarifas cada año.

El producto de Green Dot es una tarjeta de débito prepaga. Se ve y actúa como el plástico Visa o MasterCard normal, pero debe ser financiado por el propietario antes de que pueda usarse. No hay crédito, por lo que no hay forma de rebotar un cheque, y mucho menos quedar enterrado con una deuda de tarjetas de crédito de alto interés a través de compras impulsivas.

Una tarjeta Green Dot cuesta $ 4.95 para comprar y $ 5.95 al mes para usar, aunque esas tarifas no se aplican si la tarjeta se compra en línea y se usa al menos 30 veces al mes. Poner dinero en una tarjeta mediante depósito directo es gratis, pero cuesta $ 4.95 cargar la tarjeta en persona. La compañía dice que el cliente promedio gasta menos de $ 7 al mes en cargos.

Si bien las tarjetas de débito prepagas se están volviendo cada vez más populares incluso para los bancos tradicionales, Green Dot se destaca porque ha construido una enorme red minorista de casi 50,000 ubicaciones, incluidas las tiendas 7-Eleven, Kmart y Walgreens.

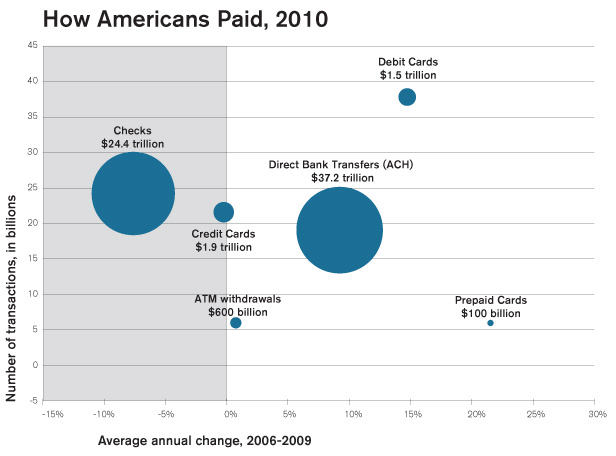

Crecimiento más rápido: Las tarjetas prepagas son el tipo de pago electrónico de más rápido crecimiento en los EE. UU., Según se mide por el número total de compras realizadas.

Los defensores de los consumidores suelen estar entusiasmados con las tarjetas de débito prepagas, aunque solo sea porque no les dan a los consumidores la oportunidad de tener problemas crediticios. Me gustan las tarjetas de débito prepagas y Green Dot, dice Adam Rust, analista de Reinvestment Partners, un grupo de defensa de Durham, Carolina del Norte, que suele ser crítico con las instituciones financieras. Creo que es uno de los buenos. Por el contrario, dice Rust, algunas otras tarjetas de débito prepagas vienen con una larga lista de tarifas ocultas.

Green Dot, con sede en las afueras de Los Ángeles, fue fundada en 1999 por Steve Streit, un ex ejecutivo de la industria de la radio, que originalmente apuntó el servicio a compradores adolescentes. Creció lo suficiente como para salir a bolsa en 2010. Recientemente, sus acciones cotizaban cerca de $ 25, casi $ 40 menos que su máximo histórico; Los analistas financieros que siguen a la compañía dicen que Wall Street está preocupado por la rotación o abandono entre los clientes de Green Dot.

Un cliente que no tiene intención de dejar la tarjeta es Molly Ibietatorremendia, una madre de Sacramento con tres hijos cuyo esposo es un guardia de la prisión. Lo que los llevó a las tarjetas prepagas, dijo, fueron los rígidos cargos por sobregiro en los que estaban incurriendo en sus cheques ocasionalmente rechazados sin darse cuenta. Fuimos varias veces y terminamos pagando $ 30 incluso por un sobregiro de 30 centavos, dice ella. Simplemente nos cansamos de eso.

El hecho de que Green Dot pueda estar dirigido a personas de bajos ingresos no significa que sea de baja tecnología. El sistema se integra con las redes de pago Visa y MasterCard, entre las más complicadas. La compañía también tuvo que diseñar e implementar un sistema de recarga de tarjetas minoristas que fuera lo suficientemente seguro para manejar grandes sumas de dinero y lo suficientemente económico como para implementarse en decenas de miles de escaparates. Tuvimos que construir una plataforma tecnológica bastante extensa, dice Secil Baysal, gerente general de la red de la empresa.

Si bien sus orígenes se encuentran en el poco glamoroso mundo de las tarjetas de débito prepagas, la compañía también está explorando fronteras más distantes de la industria de pagos. Su compra de Loopt, por ejemplo, representa un esfuerzo por establecer una cabeza de playa en el campo en auge pero competitivo de los pagos por teléfono móvil. Sin embargo, la compañía promete que cualquier esfuerzo futuro no cambiará su filosofía básica de perseguir a los clientes que muchas otras compañías optan por ignorar.