211service.com

Al menos 15 bancos centrales se toman en serio la idea de ingresar a la moneda digital

Arild Vågen | Wikimedia Commons

El mercado de la moneda digital está caído, pero ciertamente no está fuera. Incluso si las criptomonedas privadas están perdiendo popularidad, parece probable que nos dirijamos hacia una era de monedas digitales nacionales respaldadas por los bancos centrales.

Los bancos centrales son las instituciones que establecen la política monetaria de una nación, manejan la inflación y actúan como prestamista de último recurso, como el Banco de Inglaterra en el Reino Unido y la Reserva Federal en los EE. UU. De hecho, no menos de 15 de estos bancos centrales de todo el mundo se están tomando la idea en serio, y muchos otros al menos la están explorando, según un informe reciente del Fondo Monetario Internacional (FMI).

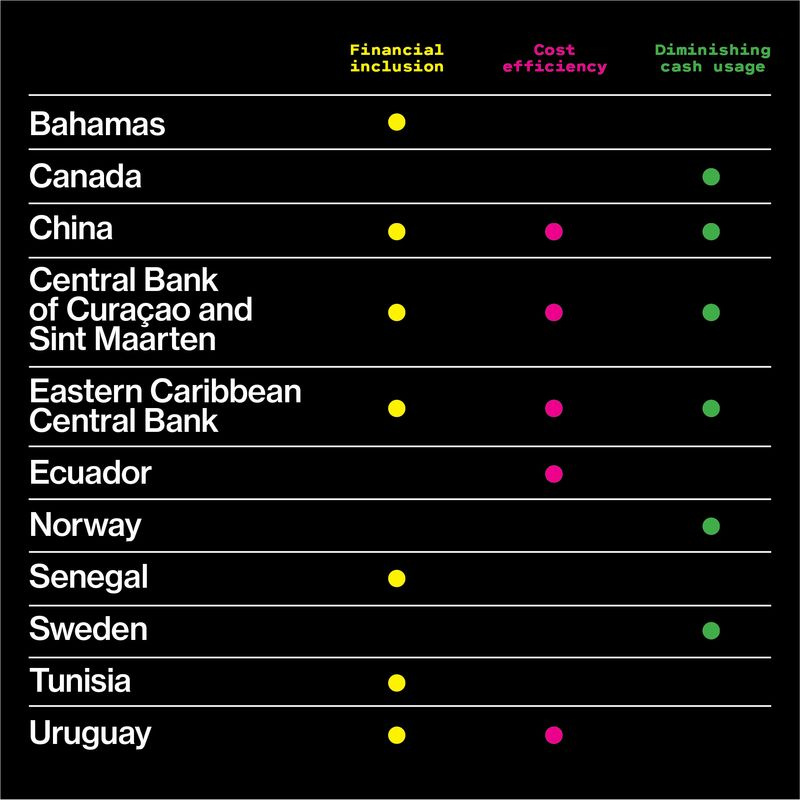

Hay dos razones principales para esta tendencia, según el informe. Primero, las nuevas formas de dinero digital están reduciendo el papel del efectivo. Además de eso, algunos bancos centrales están interesados en utilizar la tecnología para llegar a los cientos de millones de personas que no tienen una cuenta bancaria ni acceso a servicios financieros modernos. Finalmente, la mayoría de los bancos centrales ven el potencial de reducir costos reemplazando los billetes físicos por digitales. (Consulte la tabla a continuación para conocer las razones que los bancos centrales han dado por su interés en emitir moneda digital).

FMI

Tiene sentido que los banqueros centrales se estén interesando en las monedas digitales. Las nuevas tecnologías de pago, incluidas las criptomonedas, están cambiando el sistema financiero mundial, y los bancos centrales deben comprender cómo afectará eso su función. El dinero mismo está cambiando, dijo la directora del FMI, Christine Lagarde, en un habla que acompaña a la publicación del nuevo informe. Más allá de la regulación, ¿debería el Estado seguir siendo un actor activo en el mercado de dinero? ¿Debería llenar el vacío dejado por la retirada del efectivo?

Los comentarios de Lagarde plantean una pregunta más fundamental sobre la relación entre el ciudadano y el Estado, dice robleh alí , científico investigador de la Iniciativa de moneda digital del MIT y ex investigador del Banco de Inglaterra. ¿Tiene el gobierno la obligación o el deber de proporcionar dinero libre de riesgo a la población en general? ¿Persiste ese deber después de que cae el uso de efectivo?

El banco central de Suecia, Riksbank, está lidiando con este problema en este momento. Las aplicaciones de pago móvil se han vuelto cada vez más populares en Suecia, y el uso de efectivo está disminuyendo tan rápidamente que los investigadores del Riksbank creen que pueden pasar solo unos años antes de que la mayoría de los minoristas y los hogares ya no acepten los billetes físicos.

El estado debe ofrecer una alternativa al mercado de pagos privados, el banco recientemente argumentó . Si se deja únicamente a los intereses privados, como los seis bancos comerciales detrás de Swish, la aplicación de pago móvil enormemente popular de Suecia, el mercado de pagos puede volverse menos estable y también puede correr el riesgo de erosionar la confianza básica en el sistema monetario sueco, escribieron.

El Banco Popular de China también parece estar desarrollando agresivamente una moneda digital. El año pasado lanzó su Instituto de Investigación de Moneda Digital, y recientemente ha estado reclutando expertos en criptografía para ayudarlo a crear una nueva forma de dinero que sea más barata de manejar y más fácil de rastrear que el efectivo. El banco central de China también cita la inclusión financiera como su justificación, al igual que instituciones en Uruguay, Senegal y Túnez.

Cualquier banco central que planee lanzar su propia moneda digital debe abordar una serie de preguntas técnicas complicadas. ¿Debería el sistema basarse en una infraestructura centralizada o debería funcionar más como una criptomoneda descentralizada? ¿Hasta qué punto pueden los gobiernos utilizar las innovaciones que han surgido en las criptomonedas? dice Alí. ¿Y qué aspectos no son apropiados? Los sistemas de cadena de bloques tienen el potencial de ser más resistentes, pero las iteraciones actuales son ineficientes y lentas. Tampoco suelen ser anónimos, a diferencia del efectivo.

Finalmente, los riesgos de introducir una moneda digital respaldada por un banco central no se comprenden bien. Un factor importante es que los bancos centrales tradicionalmente no han ofrecido cuentas bancarias minoristas, solo cuentas mayoristas mantenidas por bancos comerciales. Es probable que cambiar esta dinámica altere la escena de la banca comercial de alguna manera. Por ejemplo, algunos han sugerido que podría preparar el escenario para una corrida bancaria, tal vez durante una crisis, en la que un gran número de personas abandonan sus bancos comerciales y mueven su dinero a cuentas del banco central que parecen más confiables.

En última instancia, sin embargo, las nuevas tecnologías perturbarán el sistema financiero, ya sea que los bancos centrales estén preparados o no. Para mí, está claro que va a haber algún tipo de cambio, dice Ali. Pero no creo que nadie sepa en esta etapa cómo se verá.